Η αγορά των κρυπτονομισμάτων έχει επανειλημμένα βρεθεί στο επίκεντρο της δημόσιας συζήτησης για τις δυνατότητές της, αλλά και τις απότομες αυξομειώσεις της, τα κερδοσκοπικά παιχνίδια και τις τεράστιες απάτες. Ωστόσο για ορισμένους φαίνεται πως αποτελεί ένα «καταφύγιο», ενώ σε συνδυασμό με την εκτόξευση της τεχνολογίας φαίνεται πως δεν αφήνει ασυγκίνητα ούτε τα κράτη.

Κάποια ήδη αποδέχονται κρυπτονομίσματα για νόμιμες συναλλαγές, άλλα επενδύουν σε αυτά, ενώ κεντρικές κρατικές τράπεζες, η μια μετά την άλλη, σχεδιάζουν τη δημιουργία των δικών τους ψηφιακών νομισμάτων.

Χώρες όπως η Σουηδία, η Κίνα και η Ινδία έχουν δημιουργήσει πιλοτικά ψηφιακά νομίσματα κεντρικών τραπεζών (CBDC). O σκοπός, η κλίμακα και το καθεστώς για τα CBDC ποικίλλουν. Οι ΗΠΑ διερευνούν την πιθανότητα να δημιουργήσουν ένα δικό τους ψηφιακό νόμισμα, ενώ και η Ευρωπαϊκή Ένωση «φλερτάρει» με το e-euro.

Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) εξετάζει να παρέχει μια ψηφιακή εναλλακτική στις υπάρχουσες μεθόδους πληρωμής με στόχο την ενίσχυση της ασφάλειας και της σταθερότητα του νομισματικού συστήματος. Το σχέδιο που βρίσκεται στο τραπέζι προβλέπει πως το e-euro θα διατηρείται σε ψηφιακά πορτοφόλια και η κρίσιμη διαφορά με τα κρυπτονομίσματα που κυκλοφορούν είναι πως η συνολική του ποσότητα, δηλαδή ο αριθμός των ψηφιακών νομισμάτων που θα κυκλοφορεί, δεν θα είναι περιορισμένος.

Σημειώνεται πως τα κρυπτονομίσματα, τα οποία δεν εκδίδονται από κεντρικές τράπεζες, έχουν έναν περιορισμένο αριθμό καθώς η δημιουργία τους απαιτεί «εξόρυξη», μια εξαιρετικά περίπλοκη και ενεργοβόρα διαδικασία. Το e-euro θα ρυθμίζεται από την Ευρωπαϊκή Κεντρική Τράπεζα και η ισοτιμία του θα συνδέεται απευθείας με το ευρώ. Θα πρόκειται δηλαδή για το ευρώ αλλά σε ψηφιακή μορφή. Το e-euro θα εκδίδεται και θα ελέγχεται από έναν επίσημο φορέα, ο οποίος θα εξασφαλίζει τη ρύθμιση και την αποτίμησή του.

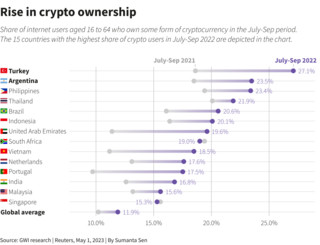

Αξίζει να σημειωθεί, όπως σημειώνει το Reuters, πως σε ορισμένα μέρη του κόσμου, όπως στην Αργεντινή και τη Τουρκία όπου καταγράφεται υψηλός πληθωρισμός και υποτίμηση τοπικών νομισμάτων, πολλοί πολίτες έχουν αναζητήσει «διέξοδο» σε ψηφιακά νομίσματα. Για παράδειγμα οι κάτοχοι ψηφιακών νομισμάτων στην Τουρκία ανέρχονται στο 27,1%, ενώ στην Αργεντινή το ποσοστό είναι στο 23,5%, πολύ υψηλότερο από παγκόσμιο μέσο όρο που κινείται στο 11,9%, σύμφωνα με την ερευνητική εταιρεία GWI.

Οι περισσότεροι επιλέγουν σταθερά ψηφιακά νομίσματα, όπως το USD Coin (USDC) και το Tether (USDT). Πρόκειται για κρυπτονομίσματα που είναι συνδεδεμένα, ένα προς ένα, με κάποιο σχετικά σταθερό περιουσιακό στοιχεία, όπως το δολάριο ή ο χρυσός. «Γενικά η υιοθέτηση κρυπτονομισμάτων τείνει να είναι υψηλότερη σε χώρες με περιορισμούς κεφαλαίων και οικονομικοπολιτική αστάθεια», υπογραμμίζουν αναλυτές.

Πολλοί λοιπόν θέτουν το ερώτημα: Για ποιο λόγο η ευρωζώνη, εξετάζει να εμπλακεί στο χώρο των ψηφιακών νομισμάτων. Είναι το e-euro ή τα υπόλοιπα κρατικά ψηφιακά νομίσματα κάτι που χρειάζονται ή επιθυμούν οι πολίτες; Σε άρθρο του στο Conversation, ο Ιορδάνης Καλαϊτζόγλου, αναπλ. Καθηγητής Χρηματοοικονομικών στο Audencia Business School και επισκέπτης καθηγητής Χρηματοοικονομικών στο Πανεπιστήμιο SOAS του Λονδίνου, παρουσιάζει ορισμένα σημαντικά πλεονεκτήματα των CBDC. Όμως, όπως υπογραμμίζει, τα πάντα εξαρτώνται από τον τρόπο που αυτά θα σχεδιαστούν και θα ρυθμιστούν. Δεδομένης και της πολυπλοκότητας, ο διάβολος κρύβεται πάντα στις λεπτομέρειες:

Τα ψηφιακά νομίσματα δεν απαιτούν εκτύπωση, επικύρωση, διάθεση και αντικατάσταση. Το γεγονός πως στην πράξη θα εκδίδεται και δεν θα εξορύσσεται προσθέτει στην ενεργειακή του απόδοση. Το ΔΝΤ εκτιμά πως ένα σύστημα πληρωμών βάσει CBDC θα μπορούσε να χρησιμοποιεί εκατοντάδες χιλιάδες φορές λιγότερη ενέργεια από τα φυσικά νομίσματα και ασφαλώς τα κρυπτονομίσματα, διατηρώντας παράλληλα ένα χαμηλό κόστος συναλλαγής.

Καθώς το ψηφιακό ευρώ θα διοικείται απευθείας από τις κεντρικές τράπεζες θα μπορούσε να βοηθήσει στον περιορισμό του τραπεζικού αποκλεισμού που προκύπτει λόγω των ενδιάμεσων χρηματοπιστωτικών ιδρυμάτων. Για παράδειγμα ενώ οι ιδιωτικές τράπεζες απαιτούν έναν ελάχιστο βαθμό αξιοπιστίας για να ανοίξει ένας τραπεζικός λογαριασμός, το κράτος θα μπορούσε να δημιουργήσει ψηφιακά πορτοφόλια για όλους τους πολίτες ως μέρος μιας κοινωνικής πολιτικής.

Επίσης το e – euro θα μπορούσε να προστατεύσει το κοινό ευρωπαϊκό νόμισμα από τα ανταγωνιστικά CBDC και άλλα κρυπτονομίσματα, συμβάλλοντας στην οικονομική κυριαρχία της Ευρώπης. Ακόμη ο έλεγχος των συναλλαγών θα είναι μεγαλύτερος εμποδίζοντας τη φοροαποφυγή και το ξέπλυμα χρήματος.

Επιπλέον η δημιουργία CBDC επιτρέπει στις κεντρικές τράπεζες να διατηρήσουν τον έλεγχο της αξίας του χρήματος. Σε έναν κόσμο ψηφιακών νομισμάτων η αξία των μέσων ανταλλαγής θα καθοριζόταν από τη προσφορά και τη ζήτηση ενός ιδιωτικού εγχειρήματος, όπως το bitcoin. Οι άνθρωποι θα μπορούν να επιλέγουν μεταξύ εθνικών νομισμάτων ή νομισμάτων ιδιωτικών εταιρειών, ωστόσο τουλάχιστον τα κράτη με τα ψηφιακά νομίσματα θα συμμετέχουν ισότιμα στη νέα εποχή.

Ένα κρίσιμο πρόβλημα είναι η εξισορρόπηση ασφάλειας και ιδιωτικότητας. Η βασική αρχή στη χρήση μετρητών είναι η ανωνυμία. Τα χρήματα μπορούν να ανταλλάσσονται με αγαθά και υπηρεσίες χωρίς απαραίτητα να αποκαλύπτεται η ταυτότητα του ατόμου σε κάθε συναλλαγή. Όμως για ένα πλήρες ασφαλές κρατικό ψηφιακό νόμισμα απαιτείται να αναφέρονται στις αρχές όλες οι πληροφορίες των μερών που συναλλάσσονται. Τα ιδιωτικά ψηφιακά νομίσματα δεν αποκαλύπτουν τέτοιες κρίσιμες πληροφορίες. Στην πρώτη περίπτωση δίνεται τεράστια εξουσία στις κρατικές αρχές, ενώ στη δεύτερη ενθαρρύνεται η φοροαποφυγή και άλλες παράνομες δραστηριότητες. Άρα το κρίσιμο είναι εάν μπορεί να βρεθεί μια ισορροπία μεταξύ ασφάλειας και ιδιωτικότητας.

Τέλος, τα κρατικά ψηφιακά νομίσματα θα μπορούσαν να ενισχύσουν τη σταθερότητα και να περιορίσουν τα φαινόμενα κερδοσκοπίας. Η αρχική ιδέα των ψηφιακών νομισμάτων ήταν πως αυτά μπορούσαν να αποτελέσουν ένα αποκεντρωμένο μέσο ανταλλαγής, το οποίο θα διέπεται από τις δυνάμεις της προσφοράς και της ζήτησης. Ωστόσο σύντομα τα κρυπτονομίσματα εξελίχθηκαν σε εργαλείο κερδοσκοπίας και μάλιστα ακραίας μορφής, με ιλιγγιώδεις αυξήσεις και ανεξέλεγκτες πτώσεις. Ένα σημαντικό ψηφιακό νόμισμα θα πρέπει να αντανακλά τις συνθήκες της πραγματικής οικονομίας και όχι εικασίες για τη μελλοντική του κατάσταση.