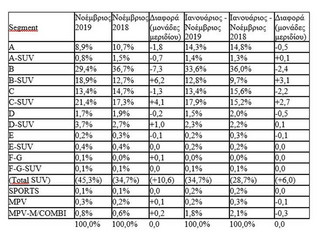

Με βάση τα πρωτογενή στοιχεία της ΕΛΣΤΑΤ και την επεξεργασία του ΣΕΑΑ οι ταξινομήσεις καινούργιων οχημάτων τον περασμένο μήνα και από την αρχή του έτους έχουν ως εξής:

Όπως βλέπουμε από τον παραπάνω πίνακα, η αύξηση των πωλήσεων παρατηρείται σε όλες τις κατηγορίες οχημάτων, ενώ στα επιβατικά αγγίζει σχεδόν το 10%, γεγονός που επιτρέπει μια πρόβλεψη του συνόλου πωλήσεων της χρονιάς στις περίπου 115.000 μονάδες, καθώς ο Δεκέμβριος μάλλον θα υστερήσει προκειμένου οι υποψήφιοι αγοραστές να μην χρεωθούν τον χρόνο που τελειώνει σε τέλη κυκλοφορίας και παλαιότητα.

Βέβαια σε κάθε περίπτωση, 10 πλήρη χρόνια μετά την έναρξη της κτίσης, το σύνολο της αγοράς των καινούριων επιβατικών αυτοκινήτων, παραμένει σχεδόν στο 1/3 του συνόλου της προ κρίσης εποχής.

Επιπλέον, σύμφωνα με τους πρώτους υπολογισμούς, η πρόοδος στις κατηγορίες επιβατικών και στην κατανομή ανά καύσιμο, ως το Νοέμβριο, δείχνουν την κατηγορία Β ως την πλέον δυνατή της αγοράς, ενώ η βενζίνη συνεχίζει να κερδίζει έδαφος έναντι του πετρελαίου, τα υβριδικά αύξησαν το μερίδιό τους σχεδόν κατά 4%, ενώ τα αμιγώς ηλεκτρικά παραμένουν αριθμητικά αμελητέα. Συνολικά οι αριθμοί εδώ, έχουν ως εξής:

Τέλος, σε επίπεδο ΕΕ, με βάση τα στοιχεία του Ευρωπαϊκού Συνδέσμου Κατασκευαστών Αυτοκινήτων (www.acea.be), η αγορά των επιβατικών ήταν αυξημένη μεσοσταθμικά περίπου 8,5% έως και τον Οκτώβριο, αλλά στο σύνολο του 10μήνου, υστερούσε περίπου 1% από το 2018, με τους ακριβείς αριθμούς να έχουν ως εξής:

Νίκος Τσάδαρης