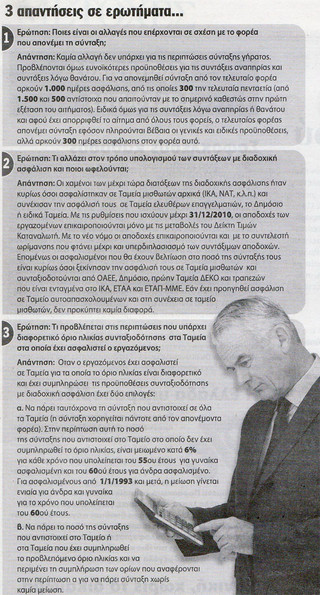

Με βάση τις ρυθμίσεις του νόμου, στις περιπτώσεις διαδοχικής ασφάλισης οι συντάξιμες αποδοχές του παρελθόντος (προηγούμενο ή προηγούμενα Ταμεία), εκτός από τον Δείκτη Τιμών Καταναλωτή, αναπροσαρμόζονται και με ένα συντελεστή βελτίωσης. Κατ’ αυτόν τον τρόπο οι συντάξιμες αποδοχές διπλασιάζονται ύστερα από 35 έτη. Σύμφωνα με εγκύκλιο του υπουργού αναπληρωτή Εργασίας Γ. Κουτρουμάνη, οι πιο κερδισμένοι είναι όσοι είχαν ασφαλιστέο χρόνο στο ΙΚΑ και ακολούθως προσελήφθησαν στο Δημόσιο (χωρίς αναγνώριση χρόνου), σε τράπεζα ή δημόσια υπηρεσία ή, το πιο συνηθισμένο, άνοιξαν δική τους δουλειά και ασφαλίστηκαν στη συνέχεια στον ΟΑΕΕ.

Σε αυτή την περίπτωση βελτιώνονται οι συντάξιμες αποδοχές σημαντικά. Για παράδειγμα ο μισθός των 30.000 δραχμών του 1980, δηλαδή μόλις 90 ευρώ σήμερα, γίνεται 182 ευρώ με βάση τον πληθωρισμό (111,931 ο σχετικός συντελεστής το 2009, το προηγούμενο της αίτησης συνταξιοδότησης έτος διά το 6,129 του 1980) επί του συντελεστή 1,776 για τα 29 έτη από την εγκατάλειψη του προηγούμενου Ταμείου και τη (διαδοχική) ασφάλιση σε άλλο μέχρι το 2009. Τώρα για κάθε χρόνο στην ασφάλιση του ΙΚΑ πριν από 30 έτη με τον ελάχιστο μισθό των 30.000 δραχμών (90 ευρώ) θα λάβει περίπου 55 ευρώ σύνταξη. Με το προηγούμενο καθεστώς (σημ. εγκαταλείπεται στις 31/12/2010) θα ελάμβανε περί τα 37 ευρώ.

Ομως αυτές οι βελτιώσεις δεν αφορούν σε όλες τις περιπτώσεις διαδοχικής ασφάλισης. Από τους σχεδόν 2 εκατ. εργαζόμενους που έχουν διαδοχική ασφάλιση, υπολογίζεται ότι κάτι λιγότερο από 750.000 θα έχουν την ευκαιρία να βελτιώσουν τη θέση τους. Εξαιρούνται οι διαδοχικώς αυτοαπασχολούμενοι, οι συνταξιούχοι με τα κατώτατα όρια (15-20 έτη) κ.ά. Για παράδειγμα, όσοι είχαν πριν ασφαλιστέο χρόνο στο ΤΕΒΕ (νυν ΟΑΕΕ) και ακολούθως υπήχθησαν στην ασφάλιση του ΙΚΑ (μισθωτοί του ιδιωτικού τομέα) ή προσελήφθησαν στο Δημόσιο (ΔΕΚΟ, τράπεζες κ.ά.) δεν θα έχουν καμιά βελτίωση. Και αυτό γιατί ήδη ο ΟΑΕΕ επικαιροποιεί εκείνες τις εισφορές και τα ποσά που αντιστοιχούν στην τρέχουσα περίοδο. Με βάση το τι πληρώνει σήμερα ο ασφαλισμένος στην ίδια ασφαλιστική κατηγορία. Αυτό είναι πιο δίκαιο, αλλά και ευχερές για το Ταμείο των ελεύθερων επαγγελματιών αφού οι ασφαλισμένοι εντάσσονται σε ασφαλιστικές κλάσεις.

Τη σύνταξη χορηγεί ο τελευταίος ασφαλιστικός φορέας αρκεί ο ασφαλισμένος να έχει πραγματοποιήσει 1.500 ημέρες ασφάλισης εκ των οποίων όμως είκοσι (20) μήνες ή 500 ημέρες κατά την τελευταία πενταετία πριν από τη διακοπή της απασχόλησης ή της υποβληθείσης αίτησης σύνταξης. Για αναπηρική σύνταξη ή σύνταξη λόγω θανάτου απαιτείται η πραγματοποίηση στην ασφάλιση του τελευταίου οργανισμού σαράντα (40) μηνών ή 1.000 ημερών εκ των οποίων οι δώδεκα (12) μήνες ή 300 ημέρες ασφάλισης θα πρέπει να αφορούν την τελευταία πενταετία πριν από τη διακοπή της απασχόλησης ή την υποβολή της αίτησης.

Να σημειωθεί ότι όσον αφορά τη διαδοχική ασφάλιση υπάγεται, για πρώτη φορά, και η βουλευτική θητεία, στις περιπτώσεις που ένας πολιτικός δεν μπορεί να θεμελιώσει αυτοτελές συνταξιοδοτικό δικαίωμα.*

Σε ορισμένες όμως περιπτώσεις μπορεί να προκύψει και μείωση, έστω μικρή, των συντάξεων. Δύο περιπτώσεις οδηγούν σε αυτή την αρνητική εξέλιξη:

1. Το ποσοστό του ΟΑΕΕ δεν θα μπορεί να φτάνει ακόμη και στο 3,% για κάθε χρόνο ασφάλισης όπως ισχύει σήμερα. Στο εξής καθιερώνεται το πλαφόν του 2% που ισχύει για το ΙΚΑ. Αντιθέτως εάν ο τελευταίος, και απονέμων τη σύνταξη, φορέας είναι ο ΟΑΕΕ, τότε εξακολουθεί να απολαμβάνει υψηλότερο ποσοστό απόδοσης. Τουλάχιστον μέχρι το 2013. Και αυτό γιατί από τη χρονιά αυτή και μετά τίθεται ευθύγραμμα για όλους το όριο του 2%. Ούτε ο ΟΑΕΕ θα μπορεί να δίνει υψηλότερες συντάξεις.

2. Το ΙΚΑ και τα άλλα Ταμεία μισθωτών δίνουν σύνταξη στο 58ο έτος (σημ. και το 2011 έστω με 36 έτη ασφάλισης) αλλά ο ΟΑΕΕ, στις περιπτώσεις που υπήρχε ασφάλιση στο ΤΕΒΕ ή το ΤΣΑ των αυτοκινητιστών, απαιτεί τη συμπλήρωση του 60ού έτους ως ελάχιστη προϋπόθεση. Εως τώρα, στις περιπτώσεις που κάποιος συνταξιούχος ήθελε να πάρει και τη συμμετοχή του ΟΑΕΕ στο 58ο έτος, το πέναλτι ήταν μόλις 3% για κάθε χρόνο. Με τον νέο νόμο για τη διαδοχική ασφάλιση το πέναλτι γίνεται 6% και συνολικά μείον 12% στην περίπτωσή μας. Εναλλακτικά, εάν ο ασφαλισμένος λάβει τη συμμετοχή του ΟΑΕΕ δύο χρόνια μετά (στο 60ό έτος) δεν θα έχει καμιά επίπτωση στο ποσό της σύνταξης που αναλογεί στο προηγούμενο Ταμείο (ΟΑΕΕ). Το ίδιο «χαμένες» είναι και οι μητέρες που βγαίνουν στη σύνταξη στα 55ο (ΙΚΑ) αλλά ο ΟΑΕΕ περικόπτει τη συμμετοχή του.

Πηγή: ΕΛΕΥΘΕΡΟΤΥΠΙΑ